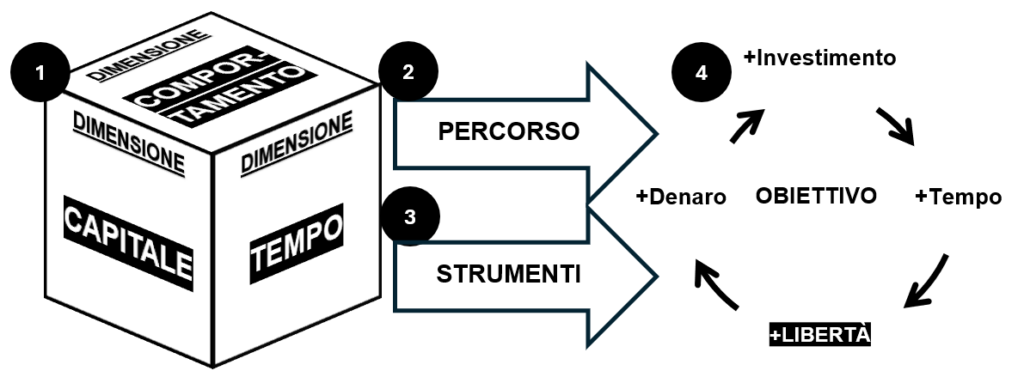

- Introduzione

- 1) Le tre dimensioni

- 2) Il percorso

- 3) Gli strumenti

- 4) L’obiettivo

Ti sei mai domandato quanto sei davvero libero? E, soprattutto, cosa ti manca per esserlo? Se senti anche solo un piccolo dubbio, o se intuisci che qualcosa potrebbe migliorare, continua a leggere: nelle prossime righe ti svelo una mappa strategica per conquistare, passo dopo passo, il controllo e la libertà che meriti.

INTRODUZIONE

Per raggiungere una vera libertà, quella che non si limita a garantire una sicurezza economica ma che si estende alla gestione consapevole delle proprie scelte, è essenziale avere una visione chiara e strutturata di ogni aspetto che influenza la nostra vita. Ogni azione, ogni scelta di risparmio o investimento, ogni abitudine quotidiana influisce sulla costruzione di un’indipendenza autentica, un’autonomia che va oltre il semplice possesso materiale.

Questo modello di riferimento schematico è pensato per accompagnarti in un percorso di emancipazione dalle pressioni esterne e dai condizionamenti che spesso ci spingono a seguire bisogni non essenziali, ma indotti. Suddiviso in categorie fondamentali, lo schema ti aiuta a vedere l’intero quadro e a riconoscere gli ambiti dove puoi migliorare, riflettendo su cosa ti è veramente utile e su cosa, al contrario, potrebbe limitare la tua libertà. La struttura chiara e completa del modello ti permette di orientarti, di fare scelte guidate dai tuoi valori e di concentrarti su un equilibrio sostenibile tra ciò che possiedi, ciò che desideri e ciò di cui hai davvero bisogno.

L’obiettivo è offrirti uno strumento che non solo organizza i tuoi percorsi di gestione personale e finanziaria, ma che ti guida anche nel distinguere tra ciò che conta davvero per te e ciò che è accessorio. Attraverso un processo graduale e consapevole, questo modello ti supporta nel conquistare un’autonomia autentica e duratura, perché la vera libertà è frutto di una visione chiara e di scelte consapevoli.

Gli elementi di questo modello sono:

- Le tre dimensioni (comportamento, capitale, tempo)

- Il percorso

- Gli strumenti

- L’obiettivo

1) LE TRE DIMENSIONI

LA DIMENSIONE DEL COMPORTAMENTO

L’ARCHETIPO SISTEMICO DEL TRANSFER

L’archetipo sistemico “Transfer” applicato al consumismo – che è la condizione sociale in cui sei abituato a vivere – può aiutarti a comprendere meglio il ciclo degli acquisti impulsivi. Immagina questa situazione: sei attratto dall’idea di comprare un nuovo paio di scarpe da ginnastica firmate. Non ti servono davvero, hai già altre scarpe per l’allenamento, ma il desiderio di possederle è forte, soprattutto ora che le vedi a un prezzo ridotto durante i saldi o nel pieno del Black Friday. Ecco come questo impulso si articola in tre circuiti interconnessi:

Circuito 1: La Retroazione di Bilanciamento Temporanea (+ Bisogno + Consumo – Bisogno Temporaneo)

Inizia tutto con un desiderio che sembra urgente: le scarpe da ginnastica firmate. Forse non ti servono davvero, ma sono lì, scontate, e ti sembra un’occasione da non perdere. Questo bisogno diventa una spinta che porta al consumo: decidi di acquistarle per soddisfare l’impulso. In quel momento, il bisogno si attenua, e hai una sensazione temporanea di appagamento.

Descrizione: Questo circuito è una retroazione di bilanciamento temporanea: acquisti per soddisfare un bisogno che è nato in gran parte dall’opportunità di prezzo, non da una reale necessità. La soddisfazione però è breve, perché il bisogno non è stato eliminato alla radice; è semplicemente stato spostato verso l’acquisto.

Circuito 2: La Retroazione di Bilanciamento a Lungo Termine (+ Investimento di Tempo nello Studio e nella Pratica – Bisogno)

Ora, pensa a una strategia a lungo termine: anziché cercare appagamento immediato in un nuovo acquisto, investi il tuo tempo per studiare il valore reale degli acquisti e analizzare quanto ne hai davvero bisogno. Potresti chiederti: “Questo oggetto migliora davvero la mia vita?” oppure “Come posso utilizzare meglio i miei soldi per raggiungere i miei obiettivi di lungo periodo?”.

Investendo nel tempo per riflettere e prendere decisioni più ponderate, aumenti la tua libertà: eviti acquisti superflui e risparmi risorse per ciò che è davvero importante. Così facendo, riduci anche il bisogno di acquisti di impulso come questo, poiché ti concentri su obiettivi di valore reale.

Descrizione: Questo circuito di bilanciamento a lungo termine aiuta a ridurre i bisogni superflui tramite la consapevolezza e la gestione riflessiva delle tue spese. È una scelta che richiede impegno e pazienza, ma porta a una libertà economica più duratura, evitando di trasferire il bisogno su un acquisto di breve durata.

Circuito 3: La Retroazione di Rafforzamento Negativo (+ Consumo – Denaro – Tempo – Libertà + Bisogno)

Se invece continui a seguire l’impulso d’acquisto, entri in un ciclo di rafforzamento negativo. L’acquisto delle scarpe può ridurre il tuo budget: anche se lo sconto sembra invitante, i soldi che spendi riducono la tua disponibilità per cose più essenziali o per risparmi futuri. Inoltre, potresti dover dedicare più tempo a lavorare per compensare il denaro speso, sottraendo tempo libero e risorse per obiettivi di lungo termine.

Alla fine, questo ciclo ti rende meno libero e più soggetto ai bisogni indotti dal consumismo: più consumi, meno risorse hai a disposizione, e più senti il bisogno di soddisfazione momentanea che deriva dagli acquisti impulsivi.

Descrizione: Questo terzo circuito rappresenta un ciclo di rafforzamento negativo: il consumo riduce la tua libertà finanziaria e il tempo a disposizione, aumentando i bisogni di breve termine e rendendoti più dipendente dal sistema consumistico.

Conclusione

Capire questi tre circuiti può aiutarti a gestire meglio il tuo rapporto con gli acquisti impulsivi e a riconoscere quando un bisogno è reale o indotto da una promozione o da una spinta emotiva. Passare dal soddisfacimento immediato a una gestione ponderata e a lungo termine delle tue risorse ti avvicina a un equilibrio che aumenta la tua libertà e riduce i bisogni superflui.

LA FORMULA DI EPICURO

Immagina di tornare indietro nel tempo e di incontrare Epicuro, un filosofo greco che, circa 2.300 anni fa, rifletteva profondamente su cosa serve davvero per vivere bene e felici. Epicuro credeva che la vera felicità non dipendesse da un accumulo infinito di beni o piaceri, ma dalla capacità di distinguere ciò che è davvero necessario e significativo nella vita. Secondo lui, molti dei nostri desideri nascono da influenze esterne e non sono essenziali per il nostro benessere. Saperli riconoscere può farci vivere in maniera più serena e appagante.

Epicuro suggeriva quindi una sorta di “formula” per classificare i bisogni in base alla loro importanza e alla loro reale necessità, rendendoci così più consapevoli e meno dipendenti dai piaceri superflui. Facciamo un esempio usando l’acqua, un bisogno quotidiano fondamentale, per vedere come questa filosofia può aiutarti a distinguere tra ciò che è essenziale e ciò che non lo è.

1. Bisogni necessari

Partiamo dall’acqua del rubinetto. È semplice, essenziale e ti permette di soddisfare la sete in modo accessibile, senza complicazioni o costi inutili. Per Epicuro, questo è un “bisogno naturale e necessario”: è qualcosa di cui non puoi fare a meno per stare bene. È un bisogno fondamentale, e soddisfarlo con la semplicità dell’acqua di rubinetto risponde alla tua necessità di idratarti nel modo più diretto.

2. Bisogni moderabili

Poi c’è l’acqua in bottiglia. A differenza di quella del rubinetto, questa è una scelta che aggiunge un pizzico di comodità o di gusto, ma senza essere indispensabile. Questo tipo di desiderio rientra nei “bisogni naturali, ma non necessari”: non ti serve per vivere bene, ma a volte può rendere la tua esperienza più piacevole. Epicuro direbbe che possiamo concederci questi bisogni moderabili, ma senza renderli indispensabili, perché non sono essenziali.

3. Bisogni superflui

Infine, immagina di ordinare l’acqua in bottiglia al bar, dove il costo è ben più alto. Qui non stai solo pagando per l’acqua, ma per l’esperienza o per l’abitudine di fare qualcosa di “extra”. Epicuro classificherebbe questo come un “bisogno non naturale e non necessario”, un desiderio accessorio che non è essenziale al tuo benessere di base, ma che risponde a una spinta momentanea o a un desiderio esterno.

La Formula di Epicuro per una vita consapevole

La filosofia di Epicuro è uno strumento utile per aiutarci a prendere decisioni di vita più consapevoli. Ti fa riflettere su cosa è davvero necessario, cosa è solo un piacevole extra e cosa invece è puramente superfluo. Questa formula ti aiuta a identificare e soddisfare i bisogni fondamentali, a goderti consapevolmente i piccoli piaceri e a evitare spese non necessarie, che possono finire per appesantire più che arricchire la tua vita.

LA DIMENSIONE DEL CAPITALE

Ora passiamo a parlare di cosa rende unico il tuo capitale perché non si limita al semplice confronto con il capitale materiale di altre persone come risparmi e investimenti finanziari e/o immobiliari, ma anche di tutto ciò che hai imparato, vissuto e costruito nel tempo. Da un lato, hai i beni concreti che costituiscono la tua base economica. Dall’altro, c’è il capitale immateriale: conoscenze, esperienze e competenze che ti rendono più forte e preparato. Entrambi questi aspetti, il materiale e l’immateriale, sono essenziali per raggiungere una vera indipendenza.

Capitale Materiale (accumulato nel passato o da accumulare in futuro)

- Conti bancari, depositi titoli, piani di risparmio liberi: Sono le basi della tua liquidità e i tuoi risparmi facilmente accessibili, pronti per gestire le spese quotidiane e le emergenze. Con questi strumenti, hai sempre a portata di mano il capitale necessario per affrontare situazioni impreviste o cogliere opportunità interessanti.

- Altri attivi (Ferrari, Yacht, Cavalli, Quadri, Lingotti d’oro, ecc.): Si tratta di beni che, oltre a riflettere il tuo stile e le tue preferenze, possono rappresentare un valore economico significativo. In alcuni casi, sono beni di lusso, collezionabili o veri e propri investimenti che possono aumentare di valore nel tempo e aggiungere diversità al tuo patrimonio.

- Risparmio vincolato o libero del 3° pilastro (3a o 3b): Questi piani di risparmio pensionistico rappresentano un investimento specifico per il futuro, pensato per garantirti sicurezza finanziaria negli anni della pensione. Il 3° pilastro offre vantaggi fiscali e, in alcuni casi, la flessibilità di essere svincolato per motivi particolari, come l’acquisto di una casa o il lancio di un’attività.

- Risparmio vincolato del 2° pilastro / conti di libero passaggio: Anche questo risparmio è legato al tuo percorso previdenziale e costituisce una fonte di reddito sicura per il futuro. I conti di libero passaggio, in particolare, sono utili per mantenere intatto il tuo risparmio pensionistico quando ti trovi in un periodo di transizione, come un cambio di lavoro o una pausa dalla carriera.

- Inventario degli anni / contributi versati all’AVS: Questa voce rappresenta l’insieme di contributi che hai versato al sistema pensionistico obbligatorio, l’AVS. Più anni di contributi accumuli, maggiore sarà la sicurezza finanziaria garantita dall’AVS nella tua vecchiaia.

- Patrimonio immobiliare ad uso personale: La casa in cui vivi, per esempio, è un bene materiale che ti offre stabilità e tranquillità. Possederla ti permette di risparmiare sull’affitto e di costruire un valore nel tempo, che potrà crescere e rappresentare una risorsa importante anche per eventuali progetti futuri.

- Patrimonio immobiliare ad uso di terzi: Se possiedi immobili che affitti, stai generando un flusso di entrate aggiuntive che può dare stabilità alle tue finanze. L’immobiliare ad uso di terzi ti consente di avere un reddito passivo, oltre a sfruttare l’eventuale crescita di valore nel mercato immobiliare.

- (PASSIVO) Debito buono e/o debito cattivo: Il “debito buono” è quello che ti permette di acquisire beni o risorse che aumentano di valore nel tempo, come un mutuo per la casa o un prestito per l’istruzione. Il “debito cattivo”, invece, è legato a spese che non portano benefici a lungo termine, come acquisti non necessari con carte di credito. Riconoscere la differenza ti aiuta a gestire meglio le tue finanze.

- (PASSIVO) Impegni fiscali per il prelevamento anticipato 2° o 3° pilastro: Se prelevi il capitale del 2° o 3° pilastro per un acquisto importante (come la casa), dovrai sostenere un onere fiscale aggiuntivo per l’utilizzo di questi fondi. È importante tenere conto di queste spese per evitare sorprese e pianificare al meglio il tuo patrimonio.

Capitale Immateriale (accumulato nel passato o da accumulare in futuro)

- Studio, percorso scolastico, pratica professionale, carriera: Ogni traguardo scolastico e ogni esperienza lavorativa aggiungono valore a te come persona. Il bagaglio di conoscenze e competenze che hai acquisito nel tempo è un capitale immateriale che ti rende più capace, competitivo e in grado di affrontare nuove sfide.

- Allenamento all’auto-apprendimento: La capacità di imparare in modo autonomo è una risorsa preziosa per adattarti al cambiamento e continuare a crescere. Questo allenamento ti permette di sviluppare nuove competenze in autonomia, migliorando costantemente le tue abilità.

- Pensiero critico e analitico: Saper analizzare e valutare situazioni complesse con un approccio critico è fondamentale per prendere decisioni sagge e ben ponderate. Il pensiero critico ti aiuta a evitare errori e a trovare soluzioni migliori ai problemi.

- Persistenza nelle attività di controllo e pianificazione: La costanza nel monitorare le tue finanze e nel pianificare i tuoi obiettivi ti permette di raggiungere i risultati desiderati. La persistenza è una qualità che ti aiuta a superare gli ostacoli e a mantenere il controllo sui tuoi progressi.

- Ragionamento, risoluzione dei problemi e ideazione: Queste abilità sono come strumenti che puoi applicare a molte situazioni diverse. Ti aiutano a trovare soluzioni, a creare nuove idee e a gestire le difficoltà in modo costruttivo. Sono competenze che aggiungono valore al tuo percorso.

- Lungimiranza, pazienza e orientamento al risultato: La capacità di vedere il quadro generale e mantenere la calma, anche nelle fasi iniziali, è una risorsa inestimabile. Con lungimiranza e pazienza, puoi perseguire obiettivi importanti senza farti distrarre da soluzioni rapide e a breve termine.

- (PASSIVO) Ignoranza di ciò che ti serve sapere ma che non sai: Questa è la consapevolezza che ci sono cose di cui hai bisogno, ma che potresti non conoscere ancora. Riconoscere questa “ignoranza” ti spinge a ricercare e apprendere continuamente, mantenendo viva la tua curiosità e la tua crescita personale.

LA DIMENSIONE DEL TEMPO

Proviamo a guardare il tempo come una risorsa preziosa, qualcosa che possiamo esplorare e usare in modo strategico. Possiamo infatti dividere il tempo in tre parti essenziali: passato, presente e futuro. Ognuna di queste dimensioni ha un ruolo specifico e ci offre opportunità diverse per costruire e crescere, se sappiamo come utilizzarle. Conoscere questo concetto può aiutarti a vedere il tempo come un alleato, non solo come qualcosa che passa.

Il tempo trascorso: il valore del passato

Pensiamo al tempo trascorso, quel passato che può sembrare ormai “andato”, ma che in realtà ha un grande valore. È nel passato che abbiamo costruito e alimentato il nostro capitale materiale e immateriale. Con ogni esperienza, ogni azione e decisione, hai accumulato risorse e conoscenze che oggi fanno parte di chi sei.

Esempi di capitale accumulato nel passato:

- Capitale materiale: Le risorse concrete che possiedi oggi, come i risparmi, le proprietà immobiliari o i beni fisici, sono risultati di scelte fatte nel passato. Hai risparmiato, investito, e magari fatto sacrifici per ottenere ciò che hai adesso.

- Capitale immateriale: Le competenze, la conoscenza, le esperienze lavorative e personali. Ogni lezione appresa, dalle esperienze positive a quelle più difficili, ha contribuito a creare un patrimonio immateriale che oggi ti dà una base solida per affrontare nuove sfide.

Il passato è come una riserva di valore, una fonte da cui attingere per sapere chi sei, quali sono i tuoi punti di forza e cosa hai costruito. Anche gli errori e i momenti difficili fanno parte di questo capitale: ti hanno dato l’opportunità di crescere e di diventare più consapevole. Ricordati che nulla di quello che hai vissuto è davvero “sprecato” se lo consideri come parte del tuo bagaglio.

Il tempo presente: il tempo tattico

Il presente è il tuo tempo tattico, il momento in cui puoi fare il punto su chi sei e su cosa hai a disposizione, per capire come orientarti verso il futuro. Il presente è l’unico momento in cui puoi agire concretamente; per questo è essenziale sfruttarlo al meglio.

Esempi di azioni tattiche da fare nel presente:

- Inventario di te stesso: Fermati a riflettere su chi sei oggi, cosa hai, quali competenze hai sviluppato e quali risorse hai a disposizione. Questo inventario personale ti permette di avere un quadro completo della tua situazione attuale, un punto di partenza per qualsiasi scelta futura.

- Valutazione dei capitali: Osserva con attenzione sia il tuo capitale materiale (come risparmi, proprietà, investimenti) sia quello immateriale (competenze, esperienze, reti di relazioni). Sapere esattamente cosa hai ti permette di fare scelte consapevoli e di orientarti con maggiore sicurezza.

- Definizione di obiettivi a breve e lungo termine: Una volta che hai chiaro chi sei e cosa possiedi, puoi iniziare a pianificare. Quali sono le tue priorità? Cosa vuoi raggiungere? Pianifica azioni concrete che puoi iniziare già oggi, senza aspettare domani.

Il presente è come una postazione di comando: ti offre l’opportunità di dirigere la tua vita, di prendere decisioni che influenzeranno i risultati futuri. Più sei consapevole e attivo in questo momento, maggiori sono le possibilità di costruire un futuro che rispecchi davvero ciò che desideri.

Il tempo futuro: l’itinerario verso i tuoi obiettivi

Infine, il futuro rappresenta il tempo ancora da vivere, un orizzonte aperto in cui puoi costruire qualcosa di nuovo e accrescere ciò che hai già iniziato. Ma il futuro non si costruisce da solo: richiede un percorso, un “itinerario” che puoi programmare in base ai tuoi obiettivi e alle tue aspirazioni.

Esempi di costruzione del futuro:

- Definizione di un itinerario: Pensa al futuro come a un viaggio. Per raggiungere le tue mete, hai bisogno di un itinerario. Decidi quali tappe vuoi raggiungere lungo il percorso e cerca di prevedere gli strumenti di cui avrai bisogno, sia materiali che immateriali.

- Investimento di risorse attuali per guadagni futuri: Usa il tuo capitale di oggi (denaro, tempo e competenze) per creare valore nel futuro. Puoi scegliere di investire in formazione per ampliare le tue competenze, in risparmi per costruire un fondo di sicurezza o in tempo da dedicare alle relazioni personali e professionali.

- Preparazione per l’imprevisto: Anche se hai un itinerario ben definito, è importante prevedere il possibile. Riservare una parte delle tue risorse come “riserva di emergenza” ti permette di affrontare i cambiamenti senza stravolgere il tuo percorso.

Il futuro è un potenziale, qualcosa che puoi trasformare in realtà attraverso le scelte che fai oggi. Immaginalo come uno spazio in cui coltivare e accrescere ciò che conta per te, costruendo una libertà e una stabilità che riflettano i tuoi valori.

Conclusione: un ciclo continuo di crescita e consapevolezza

Pensare al tempo come a una risorsa da gestire tra passato, presente e futuro ti permette di agire con maggiore consapevolezza e intenzionalità. Ogni parte del tempo – quello trascorso, quello presente e quello ancora da vivere – contribuisce a costruire il tuo percorso di crescita. Imparando dal passato, prendendo decisioni consapevoli nel presente e programmando il futuro, puoi creare un ciclo continuo di sviluppo che alimenta il tuo capitale materiale e immateriale, arricchendo la tua vita su ogni fronte.

In definitiva, il tempo non è solo qualcosa che passa, ma una risorsa che ti accompagna in ogni fase, aiutandoti a costruire un percorso di autonomia e realizzazione.

2) IL PERCORSO

Si compone di 4+1 attività fondamentali che ti permettono di migliorare la tua libertà economica. Seguire questi passaggi ti aiuterà a costruire una stabilità finanziaria solida e, nel tempo, a raggiungere una vera indipendenza.

1. Avere entrate e uscite stabili e prevedibili

Il primo passo per una indipendenza finanziaria autentica è avere entrate e uscite stabili e prevedibili. In pratica, questo significa che il tuo reddito mensile e le tue spese devono essere facilmente monitorabili. Sapere quanto entra e quanto esce ti permette di evitare sorprese e ti dà il controllo sulle tue finanze. Per esempio, se guadagni uno stipendio fisso, cerca di mantenere anche le spese abbastanza costanti, magari suddividendole in categorie come affitto, bollette, alimenti e risparmi. Se hai un reddito variabile, stabilisci una media mensile e costruisci un budget basato su quella cifra.

2. Costituire un fondo di emergenza per 6-12 mesi

Un fondo d’emergenza è come una rete di sicurezza. Idealmente, dovrebbe coprire tutte le tue spese essenziali (affitto, cibo, bollette, trasporti) per un periodo tra i 6 e i 12 mesi. Questo fondo ti permette di affrontare situazioni impreviste, come una spesa medica importante o una perdita temporanea del lavoro, senza intaccare il tuo capitale o indebitarti. Ad esempio, se le tue spese mensili sono di CHF 6’000, un fondo di emergenza tra CHF 36’000 e CHF 72’000 ti dà la tranquillità necessaria per gestire ogni imprevisto.

3. Estinguere tutti i debiti “cattivi” legati al consumo

I debiti “cattivi” sono quelli contratti per beni di consumo che non generano valore, come prestiti per vacanze, elettronica o abbigliamento. Questi debiti ti costano molto a lungo termine, poiché gli interessi aumentano le tue spese senza migliorare la tua situazione economica. Liberarsi di questi debiti è fondamentale per la tua stabilità finanziaria. Ad esempio, se hai una carta di credito con un debito di CHF 1’000 e un tasso d’interesse del 10%, rischi di spendere molto di più rispetto al valore degli oggetti acquistati. Pagare questi debiti significa ridurre il peso delle spese inutili.

4. Risparmiare almeno il 10% delle entrate (o il 20% in assenza di previdenza LPP o 3° pilastro)

Il risparmio è la base di ogni piano finanziario. Mettere da parte almeno il 10% delle tue entrate mensili ti permette di accumulare capitale e costruire una riserva finanziaria. Se non hai accesso a sistemi previdenziali come il LPP o il 3° pilastro, aumentare il risparmio al 20% diventa essenziale per garantirti una sicurezza economica a lungo termine. Per esempio, su un reddito di CHF 5’000 al mese, risparmiare il 10% significa mettere da parte CHF 500. Se invece non hai accesso a fondi pensionistici perché come indipendente hai scelto di non istituirne, aumentare il tasso al 20% è consigliabile.

(4+1) Monitorare e regolare le attività da 1 a 4

Infine, monitorare e regolare queste attività è il modo per mantenere il controllo del tuo piano finanziario. Prendi l’abitudine di rivedere regolarmente le tue entrate e uscite, il fondo di emergenza, la situazione dei debiti e il risparmio mensile. Ad esempio, puoi fissare un momento ogni mese per controllare il tuo rendiconto finanziario personale e apportare modifiche se noti squilibri. Mantenendo sempre aggiornata la tua situazione finanziaria, hai la possibilità di aggiustare la rotta quando necessario, adattandoti a cambiamenti o nuove priorità.

Seguire questi 4+1 passi ti aiuterà a raggiungere un’autonomia finanziaria che non dipende solo da quanto guadagni, ma da come gestisci e proteggi le tue risorse.

3) GLI STRUMENTI

Infine, ecco i 5 strumenti fondamentali che ti aiuteranno a misurare e monitorare la tua indipendenza finanziaria. Tenere questi strumenti aggiornati ti permetterà di avere sempre una visione chiara della tua situazione, sapere dove stai andando e apportare aggiustamenti lungo il percorso.

1. Rendiconto finanziario (Entrate ./. Uscite) – da aggiornare mensilmente

Il rendiconto finanziario è uno strumento di base per capire quanto denaro entra e quanto ne esce ogni mese. È come una fotografia delle tue finanze personali, che ti permette di valutare se stai gestendo bene le tue risorse o se ci sono spese da ridurre. Aggiornarlo ogni mese è essenziale per avere un quadro preciso e intervenire subito in caso di squilibri.

Esempio: Immagina di annotare tutte le tue entrate (stipendio, eventuali rimborsi, bonus) e le tue uscite (affitto, bollette, spese per il cibo, trasporti, tempo libero). A fine mese, fai il totale delle entrate e quello delle uscite per capire se hai risparmiato o speso più di quanto guadagni. Se noti che ci sono spese evitabili, puoi tagliarle e rimettere il tuo bilancio in equilibrio.

2. Stato patrimoniale (Attivi ./. Debiti) – da aggiornare annualmente, trimestralmente o mensilmente

Lo stato patrimoniale è uno strumento utile per vedere l’insieme dei tuoi beni e dei tuoi impegni finanziari. Gli attivi comprendono ciò che possiedi (come risparmi, investimenti, proprietà), mentre i debiti includono ciò che devi (come mutui, finanziamenti o debiti con carta di credito). Questo bilancio ti permette di capire il valore netto del tuo patrimonio.

Esempio: Supponiamo che tu possieda un appartamento e un’auto, oltre ad avere dei risparmi e qualche investimento in azioni. Dall’altra parte, però, hai un mutuo per la casa e un piccolo debito residuo per l’acquisto dell’auto. Lo stato patrimoniale ti permette di confrontare gli attivi con i debiti, per capire quanto il tuo patrimonio netto è in crescita. Se il valore degli attivi supera di molto i debiti, sei in una situazione patrimoniale positiva; se invece i debiti sono troppo vicini agli attivi, potrebbe essere il caso di rivedere le tue scelte di spesa o risparmio.

3. Stato previdenziale (AVS / 2° Pilastro / 3° Pilastro) – da monitorare ed aggiornare annualmente

Lo stato previdenziale rappresenta l’insieme delle tue riserve per il futuro, ossia le risorse di cui potrai disporre in pensione. In Svizzera, è fondamentale monitorare il sistema AVS e il 2° e 3° pilastro per assicurarti una buona copertura finanziaria nel momento in cui smetterai di lavorare. Aggiornarlo annualmente ti permette di avere una previsione della tua rendita pensionistica.

Esempio: Se lavori in Svizzera, puoi fare una verifica annuale dei contributi AVS e della tua situazione nei pilastri previdenziali. Se noti una mancanza nel 3° pilastro, potresti decidere di aumentare i contributi per ottenere un rendimento maggiore. Avere sotto controllo il tuo stato previdenziale ti dà tranquillità per il futuro e ti permette di fare scelte oggi che garantiscano la tua sicurezza economica domani.

4. Indicatori chiave di rendimento (KPI) – da monitorare ed aggiornare annualmente, trimestralmente o mensilmente

Gli indicatori chiave di rendimento, o KPI, sono parametri che ti aiutano a valutare l’efficacia delle tue scelte finanziarie. Puoi pensare ai KPI come a dei “termometri” della tua salute finanziaria, che misurano aspetti come il rapporto tra entrate e uscite, il tasso di risparmio o il rendimento degli investimenti. A seconda delle tue necessità, puoi monitorarli ogni mese, trimestre o anno.

Esempio: Se il tuo obiettivo è risparmiare almeno il 20% delle entrate ogni mese, uno dei tuoi KPI sarà il “tasso di risparmio”. Ogni mese puoi calcolare quanto hai risparmiato rispetto alle tue entrate, verificando se sei in linea con il tuo obiettivo. Altri KPI possono essere il rendimento annuale dei tuoi investimenti o il rapporto tra il debito e il valore complessivo dei tuoi attivi. Questi indicatori ti permettono di vedere se stai andando nella direzione giusta o se c’è qualcosa da modificare.

5. Memorandum – definizione ed aggiornamento del proprio itinerario verso l’indipendenza finanziaria, da aggiornare annualmente o secondo necessità

Il memorandum è uno strumento che ti aiuta a stabilire e a tenere aggiornati i tuoi obiettivi a breve, medio e lungo termine. In pratica, è come una “mappa” del tuo viaggio verso l’indipendenza finanziaria: ti aiuta a ricordare dove vuoi arrivare e quali tappe intermedie vuoi raggiungere lungo il percorso.

Esempio: Se uno dei tuoi obiettivi è estinguere i debiti cattivi entro i prossimi due anni, il memorandum ti permette di fissare questo traguardo e di aggiornare i tuoi progressi. Oltre agli obiettivi a breve termine, puoi inserire obiettivi a medio termine, come costruire un fondo di emergenza più ampio o aumentare il tuo capitale previdenziale. Gli obiettivi a lungo termine potrebbero includere il raggiungimento di una rendita stabile per la pensione. Rivedere periodicamente il memorandum ti mantiene motivato e ti permette di adeguare il percorso in base ai cambiamenti nella tua situazione.

Conclusione

Questi 5 strumenti sono come “bussole” che ti accompagnano lungo il percorso verso una vita finanziaria stabile e indipendente. Con il rendiconto finanziario e lo stato patrimoniale puoi monitorare le tue risorse attuali; lo stato previdenziale ti aiuta a guardare al futuro; i KPI ti danno una misura della tua efficienza; e il memorandum ti ricorda i tuoi obiettivi. Tenere questi strumenti aggiornati ti permette di avere sempre una visione chiara e concreta del tuo progresso verso l’indipendenza, di prendere decisioni informate e di adattarti agli inevitabili cambiamenti lungo il percorso.

4) L’OBIETTIVO

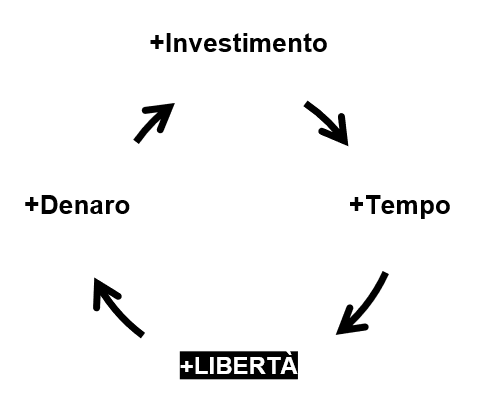

Alla fine di questo percorso, l’obiettivo è uno solo: conquistare la tua libertà. Ma questa libertà non si ottiene tutta in una volta; è un processo che cresce e si rafforza nel tempo, un passo dopo l’altro. Ogni piccolo investimento consapevole che fai – che sia in denaro, energie o conoscenze – genera valore, creando nuove opportunità e portando maggiori risorse. Più investi con consapevolezza, più aumentano le tue possibilità di guadagno e quindi di avere tempo libero, tempo che puoi dedicare a ciò che davvero conta per te.

+ denaro → + investimento → + tempo → + LIBERTÀ (… e ripeti infinite volte …)

E così il ciclo si ripete, rafforzandosi sempre di più: ogni volta che ti concentri sugli investimenti giusti, aumentano le tue risorse e, con esse, il tempo che puoi riservare alla tua vita e ai tuoi obiettivi personali. Questo percorso ti porta verso un’autonomia autentica e concreta, una libertà che cresce e si rinnova, frutto della tua capacità di costruire qualcosa di solido e duraturo, un passo alla volta.

Per commenti, osservazioni o per informazioni scrivimi direttamente: andrea@liberiliberi.ch